|

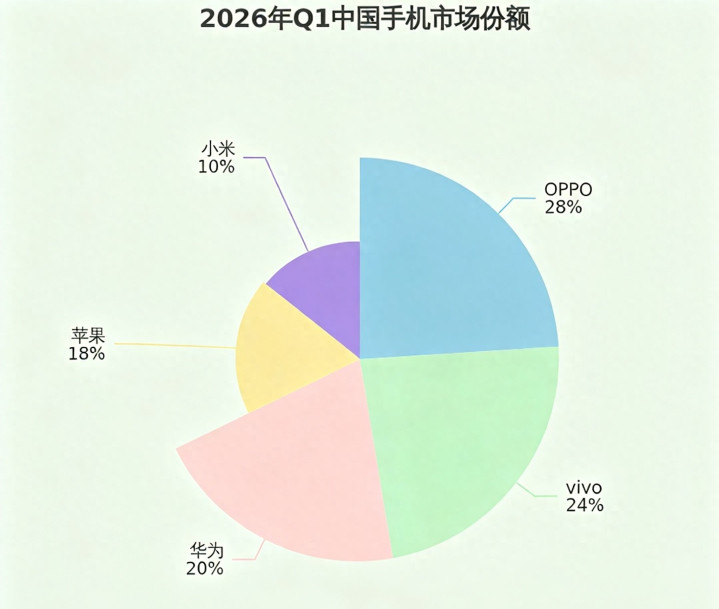

2026年第一季度,中国智能手机市场迎来了近五年最剧烈的格局变动。Omdia、IDC、Counterpoint三大权威机构最新发布的数据显示,国内市场整体出货量约6980万台,同比小幅下滑1%。在存储芯片涨价、消费信心偏弱的大环境下,头部品牌竞争白热化,华为强势回归登顶,苹果逆势狂飙,而小米、OPPO、vivo、荣耀则呈现出截然不同的市场走向。今天,我们就来深度拆解各大品牌的真实表现,看看这场行业变局背后的底层逻辑。 一、市场大盘:微跌1%,行业进入结构性调整期 2026年Q1,中国智能手机市场出货量同比下滑1%,看似温和回落,实则暗藏行业变革的信号。存储芯片价格大幅上涨,直接推高了整机成本,多数品牌被迫上调中低端机型价格,抑制了消费者的换机意愿。与此同时,消费信心尚未完全修复,用户换机周期拉长,市场从“拼出货量”转向“拼盈利、拼高端”。 从全球市场来看,情况更为严峻。Counterpoint数据显示,2026年Q1全球智能手机出货量同比下降6%,DRAM与NAND闪存芯片短缺、地缘局势紧张等多重因素叠加,让整个行业承压。但在这样的大背景下,中国市场依然展现出较强韧性,头部品牌集中度进一步提升,前五品牌占据了近80%的市场份额。 二、华为:王者归来,20%份额登顶中国市场 华为以1390万台出货量、20%的市场份额强势登顶,稳居中国市场第一。这是华为自2020年受制裁以来,首次重回季度榜首,创下近五年最高份额纪录。 核心增长动力: 1. 旗舰爆发,高端市场统治力回归:Mate 80系列、Pura 90系列持续热销,Mate 80单季销量突破250万台。麒麟芯片全面回归、鸿蒙OS稳定迭代,XMAGE影像与星闪技术构筑核心优势,让华为在高端市场站稳脚跟。 2. 全价位覆盖,中低端市场稳固:畅享系列持续发力,千元机市场诚意堆料,在其他品牌涨价时保持价格稳定,抢占性价比用户。 3. 供应链优势凸显:自研麒麟芯片带来成本优势,单颗比外采骁龙节省约300元;与长江存储等国产供应商深度绑定,在存储涨价前囤积6-12个月库存,成为“反周期”增长的关键。

三、苹果:逆势狂飙,增速领跑全场 苹果以1310万台出货量、19%份额位列第二,同比增长42%,是前六大品牌中增速最快的厂商。在行业下滑背景下实现逆势暴涨,表现极为亮眼。 增长三大引擎: 1. iPhone 17系列口碑与销量双丰收:产品力稳定,搭配降价促销与政府补贴,在高端市场成功吸纳大量存量用户。 2. 供应链管理能力顶级:苹果以远超市场的价格系统性采购全球可用的移动DRAM芯片,优先保障自身供应,将供应瓶颈转化为市场扩张武器。 3. 高端品牌溢价与生态粘性:iOS生态闭环、以旧换新政策、高端定位,让苹果在成本上涨中更易吸收成本,保持价格稳定。 四、OPPO:稳坐第三,多品牌协同发力 OPPO以1100万台出货量、16%份额位列第三,同比下滑3%。在realme回归整合后的首个季度,OPPO表现稳健,延续了“多品牌协同、全价位覆盖”的策略。 核心亮点: - 高端旗舰突破:Find X6系列、一加12 Pro在影像和性能上持续突破,巩固高端市场地位。 - 中低端市场稳固:realme在东南亚、印度等新兴市场强势增长,为OPPO贡献增量。 - 线下渠道优势:线下门店覆盖广泛,服务体验提升,吸引大量线下用户。 五、vivo:第四稳固,影像与线下双驱动 vivo以1050万台出货量、15%份额位列第四,同比持平。vivo延续了“影像领先、线下强势”的核心优势,在中高端市场保持稳定。 核心优势: - 影像技术领先:X200系列影像表现突出,影像评测播放量超1.8亿,吸引摄影爱好者。 - 线下渠道强势:线下门店布局密集,三四线城市渗透率高,线下销量占比大。 - iQOO电竞品牌发力:iQOO系列主打性能与游戏,吸引年轻用户,为vivo贡献增量。 六、荣耀:第五之争,高端与折叠屏发力 荣耀以890万台出货量、12.8%份额位列第五(IDC数据)。荣耀表现稳健,同比下滑2%,但凭借X70系列与折叠屏机型维持增长。 核心亮点: - 高端旗舰表现稳定:X70系列大电池、长续航、耐用性强,主打实用体验。 - 折叠屏突破:折叠屏机型持续发力,提升品牌高端形象。 - 独立品牌优势:脱离华为后独立发展,产品与系统独立,用户粘性增强。 七、小米:大幅下滑35%,跌出前五 小米以870万台出货量、12%份额位列第五(Omdia数据),同比下滑35%,是头部品牌中跌幅最大的厂商。小米从曾经的国内前三跌至第五,表现大幅不及预期 。 下滑核心原因: 1. 高端市场突破乏力:小米15系列、小米17系列高端机型表现疲软,定价偏保守,未能有效吸引高端用户。 2. 性价比路线承压:存储涨价导致中低端机型成本上升,小米主打性价比,涨价空间有限,销量下滑。 3. 供应链与产品节奏:核心机型产能不足、发布节奏失衡,未能跟上市场需求。 八、市场变局:华为苹果双雄争霸,国产三强承压 2026年Q1手机市场格局已清晰:华为、苹果双雄争霸,OPPO、vivo、荣耀三足鼎立,小米大幅下滑。 行业趋势: 1. 高端化成主流:存储涨价、成本上升,厂商纷纷减少低端机型,全力押注高端市场。 2. 供应链为王:自研芯片、国产供应链、库存管理能力成为核心竞争力。 3. AI与折叠屏成新增长点:AI智能体、折叠屏创新将成为2026年行业迭代主线。 九、总结:格局重构,谁能笑到最后? 2026年Q1手机市场,华为强势回归、苹果逆势增长、国产三强稳健、小米大幅下滑,行业格局迎来重大洗牌。在存储涨价、消费疲软的大环境下,供应链能力、高端产品力、价格稳定性成为品牌胜负手。 未来,华为与苹果将在高端市场持续缠斗,OPPO、vivo、荣耀将争夺中高端市场份额,小米则需尽快调整策略,重回增长轨道。对于消费者而言,高端产品、折叠屏、AI功能将成为换机新选择,而性价比机型或将因成本上涨而减少。 手机市场的竞争从未如此激烈,也从未如此精彩。接下来的季度,谁能把握行业趋势、抓住用户需求、稳住供应链,谁就能在这场变局中脱颖而出。

|